名無し先生関係の、経済学、マネーゲームの、トリックの、難しい、お勉強ですが。参考になりますね。

【急募!ベルファシ企業をM&Aする会】 (03/30)

http://jfcoach.blog49.fc2.com/blog-entry-307.html

こんにちは、今回は読者の方からのご質問に対する記事です。

読者様のご質問とは関係無いようで関係のある、書きかけの記事がありましたので記事にします。

(ご質問)

いつも記事を楽しみにしています。

今回の内容から金融関係は詳しくないので言葉が足りないと

思いますが気になった事を質問させて頂きます。

近年、日本の企業は内部留保を溜め込んでいるなんて

批判され槍玉に挙げられていましたが、それはBISの規制が厳しくなり、

永久劣後債やそれに近い形で資金を用意する事が難しくなり、

より安全な資産を企業が保有する事が求められたからでしょうか。

それによりハゲタカというかそれに類する金融資本から、

企業を守り株式の健全化を目指すと言う方向性になり、

その流れが現れていると考えて宜しいでしょうか。

(ご質問以上)

毎度ご愛読および、コメントありがとうございます。

ご質問の意味は、BISが銀行に対し規制するから、銀行が貸し渋っているので、日本企業は内部留保を増やしているのか?と解釈させていただきます。

①自己資金を持つことは、企業の信用を上げ、企業を大きくします。

②内部留保はハゲタカ対策にはなりません。

まず、私は経営者ではありませんが、中堅企業で働いていますので、ある程度、会社の財務状況は見たり聞いたりすることが可能です。

私の勤務する会社の資産は数百億円。

これを内部留保というのですが、必ずしも現金ではありません。

会社は、内部留保=資産が多いほうが良いに決まっています。

それは、会社をさらに大きくしようとするとき、例えば新興国に工場を建てようとするとき、借り入れをせずに自己資金で建てた方が利息を払わずに済みます。

しかし、これは手持ちの資金=担保=ゴールド(ゴールドではありませんが、それに相当する信用。前回の記事を参照ください)を切り崩すことになりますので、敢えて海外の銀行から借り入れすることがほとんどです。

内部留保は、株主の物。

社長ですら自由にできない、過去の利益の蓄積であり、歴史であり、それが信用になります。

ビジネスには波があります。

銀行は、2年連続で赤字を計上した会社には手のひらを返したように融資を渋ります。

数年前、パナソニックがテレビを諦めた時、2年間の通算赤字1.5兆円を計上しました。

あの時、パナソニックに部品を供給していた会社は軒並み大赤字を計上し、業界ではパナソニック・ショックと呼ばれています。

ですので、会社を潰さないように、赤字に苦しむ時期が去るまで自己資金で乗り切る体力が必要です。

蓄えた資金で”冬”のあいだ、全社員に給料を支払う必要があるからです。

それを早々に切り捨てる行為をリストラと呼びます。

ハゲタカの手法は、まずは優良企業の大株主になることで、経営に口出ししてくるというものです。

つまり、ハゲタカに株主になられたら内部留保もハゲタカのもの。

例えば、内部留保が巨額になっている企業に、自社株を買えといったり、配当金をもっと出せといったりします。

先ほども書きましたが、基本的に、内部留保とは、現金だけではありません。

現金で持っている部分は内部留保の1/3以下じゃないでしょうか?

逆にいうと、内部留保で他の企業の株主になることもできます。

事実、内部留保を活用し、日本企業が海外の会社を買収することは珍しくありません。

M&Aというと、”ハゲタカ・ガイジン”のイメージがありますが、日本人もナカナカなものです。

日立製作所は伊フィンメカニカの車両事業会社アンサルドブレダを買収。

旭化成が、高分子ポリマー製造の米ポリポアを買収。

ミツカン・グループは、英蘭系ユニリーバの子会社が保有する北米のパスタソース事業を買収。

キリンHDはフィリピンのビール会社サンミゲルビールの株式約48%を保有。

アサヒグループホールディングスも、ビール会社同地域での買収に意欲的。

伊藤忠商事は中国企業へ出資。

キヤノンはスウェーデン企業を買収。

日立製作所は米ベンチャー企業やイタリア・フィンメカニカの鉄道部門買収。

日本郵便は豪トール・ホールディングスの買収。

NTTコミュニケーションズは独イーシェルターを買収。

等々、日本企業は内部留保で国外投資しています。

これは国内が飽和状態で、設備投資をしてもリターンが見込めないという理由ですが、いずれにしても株主の同意を得て、会社を大きくし、さらに資産を増やすことが目的です。

会社には損益計算書(P/L)=Profit & Loss というものがあります。

これは、売上から材料費、電気代、人件費といった経費を引いていって、利益がいくら残ったか?というイメージを見る計算書です。

イメージというと、言い過ぎかもしれませんが、損益計算書だけで判断すると資金が回らず倒産してしまうことがあります。

これを黒字倒産といいます。

損益計算書(P/L)だけをみて、よしよし、これで経営は順調だという人をP/Lバカと言います。

企業、特に、中小企業の経営に関わっているとわかるのですが、一番大事なのはキャッシュフローなんです。

大抵の企業は、納品と同時に現金はもらえません。

ほとんど、60日後、90日後に支払われます。

その間も材料を仕入れたり、給与を支払う義務があるため、キャッシュフロー(回転資金)が大事なんです。

企業には、支払いと入金のタイミング、回転資金の額及び月数、借入金の有無、または借り入れの可否が生命線になります。

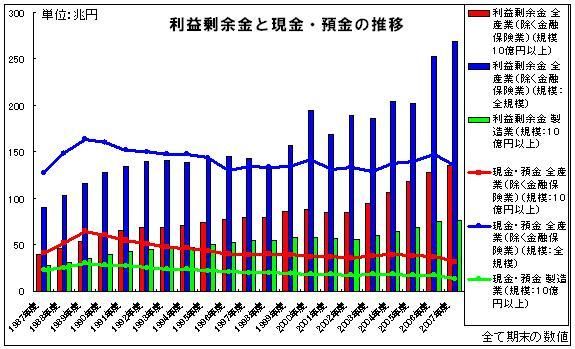

さて、内部留保何兆円といっても、キャッシュを何兆円も持っているわけでないということに関してちょっとした実例を挙げます。

内部留保は、設備機械、土地建物、売掛金、在庫、車両等、現金ではない資産も含まれます。

つまり、利益を投資に回しているので、現金は言われるほど無い。

下のグラフは、誰が集計したのか不明ですが、あるサイトから拝借した、企業の内部留保総額のうち、現金の額です。

金融、保険業を除く全企業で内部留保は約半分、金融、保険業を除く10億円以上の企業で1/4、製造業では1/5程度しか、現金はありません。

損益計算書(P/L)には、内部留保を項目を入力するマスはありません。

ですので、貸借対照表(たいしゃくたいしょうひょう)または、バランスシート(B/S)があります。

株式会社は、定時株主総会で、損益計算書、貸借対照表を公告しなければならないので必要不可欠です。

その貸借対照表の項目を見ますと、そこにも内部留保という項目はみつかりません。

会計用語では、内部留保という言葉は存在せず、利益余剰金と呼ぶんです。

つまり、利益ですよ。

家計に例えると、貯金+資産(車、不動産等、売却可能なもの)みたいなもんです。

我々、従業員は、特に日本人は実感がわかないと思いますが、私たちは、会社と契約しているんです。

この月給で、賞与は出たとしてもこれぐらいで、というふうに。

日本の場合、この契約の段階で交渉の余地が全く無いのが現実で、ここが問題なんです。

ですから、賃金は上がらないのに利益余剰金は膨らむわけです。

日本の労働組合はおとなしい互助組合ですし、第一、企業と癒着しちゃってます。

春闘なんて、有って無いのと同じ、喧嘩ごっこです。

考えてみてください、昨年の消費増税で国民が負担する金額が年間10万増えるのですが、その3分の1にも満たない賃上げ額です。

ということは3分の2は家計を削らなくちゃいけないわけです。

会社がそれら契約した給料、ボーナスを支払った後の、利益余剰金は過去の利益の累積であり、株主のものです。

株式会社は株主様(笑)からお金を預かり、商売をすることで、いくら還元できるかですから。

言い換えれば、お金持ちのお金を増やすために、期待を託された”競走馬”が会社です。

競走馬が倒れないように、負けないように、世話をし、働いているのが私たちです。

そして、競馬場は市場で、馬券を買ってくれるのが顧客です。

失礼、変な例えを書いてしまいました。

これが個人経営(オーナー会社)と株式会社の違いです。

内部留保は株主のものですから、配当として取り崩すことは可能ですが、株主は必ずしも短期的な配当を目当てに投資しているわけではなく、内部留保を他の投資に当てる方を好むことがあります。

客家の教えの中に、お金を増やす方法があります。

お金に使われず、お金を働かせるべし

お金に使われず、お金を働かせるべし。

成功するには、周りの人々に気持ちよく働いてもらうことが重要。

人に振り回されているようでは、成功はおぼつかない。

お金も同じで、お金に使われているようではだめ。

お金に気持ちよく働いてもらうことこそが重要なのだ。

貧乏人はお金を使うことを考えるが、金持ちはお金を増やすことを考える・・・ということですね。

耳が痛いです・・・

経営者になるという事と、経営をするという事は意味が違います。

前者はバカでもなれますが、後者はバカでは務まりません。

世襲制で、前者が社長な企業に勤めたことがありますが、その企業は今、経営難に陥っています。

また現在私が勤務する会社の社長は、年功序列で社長になった”名前だけ”社長ですから、経営は全く知らず、経理に任せっきりです(笑)。

整理しますと、内部留保は現金が余っている状態ではなく、蓄積された会社の利益を指し、それは、様々な用途に運用されていて、ある程度は現金として投資チャンスとか、危機に備えて留保されています。

ですので、従業員に分配しろとか言うのは筋違い。

分配するのは、利益を計上する前の段階の、賞与引当金などの部類に入ります。

毎回、賞与の倍数を組合と会社で交渉しますが、出し過ぎてしまっては会社の体力を減らすし、出さなすぎても税金で持って行かれるだけだし、じゃあ、設備更新しようというオチがつたりします。

ご質問は、禿鷹ファンドに襲われた時の備えなのか?というものですが、株の大半を買われてしまった場合、経営の主導権を握られるわけですから、内部留保の扱いにも口出しされ、会社を乗っ取る方向に誘導されてしまいます。

よって、内部留保は、禿鷹に襲われたときの備えにはなりません。

BISの規制は、銀行に対する規制です。つまり、銀行が破綻することを防ぐ規制です。

日本のバブル崩壊がBISに仕組まれたみたいな言い方をされますが、ちがいます。

当時の日本の金融機関が滅茶苦茶な融資を行っていたのを危険視し、BISは規制をかけた。

しかし、時すでに遅し、日本の銀行は破綻した。

それだけの話です。

前回の記事だ書きたかったのは、まさにこの部分で、1931年に、ロスチャイルドのクレジット・アンシュタルト銀行が破綻してしまい、ドイツの大手銀行が相次いで破綻した。

これと同じことを日本はやったんです。

ですから、日本はベルファシに認定されたのでした。

以前、アルビントフラーの記事で書きましたが、中間業者のマージン30%程がIT革命によって無くなりました。

では、この本来削減されたはずのキャッシュはどこに行ったのでしょう?

この一部が、企業の内部留保が巨大化した理由です。

先ほどのグラフもそれを示していますね?

30年前に比べ、内部留保が3倍近く膨らんでいます。

ここからが悲しい現実なのですが、せっかく会社のために内部留保を増やしたのに、それが特定の既得権益享受者に流れてしまうシステムが世の中にあるのです。

この記事で述べたことは、会社のシステムの表の部分。

私の記事らしくないですが、本来、こうであるべきです。

やつらは自分に有利なルールを作って、我田引水します。

そんな会社を変えるのは大変だろうと思われがちですが、方法はあります。

我々が共同でベルファシ企業の株主になればいいじゃん(爆)!!

【アルビン・トフラーの「第3の波」情報社会による恩恵を収奪したJ-SOX(上場企業会計改革および投資家保護法)】

http://jfcoach.blog49.fc2.com/blog-entry-197.html

↧

【急募!ベルファシ企業をM&Aする会】 (03/30)

↧